日本における武田薬品とテバ社による合弁会社設立について

日本における武田薬品とテバ社による合弁会社設立について

- 武田薬品の長期収載品事業の会社分割(吸収分割)によるテバ社への承継

当社(本社:大阪市中央区、以下「武田薬品」)は、2015年11月30日付「テバ社と武田薬品による日本における合弁会社設立に関する基本合意契約締結について」※にて公表した合弁会社の詳細について下記のとおりお知らせします。

※ https://www.takeda.com/jp/newsroom/newsreleases/2015/20151130_7214

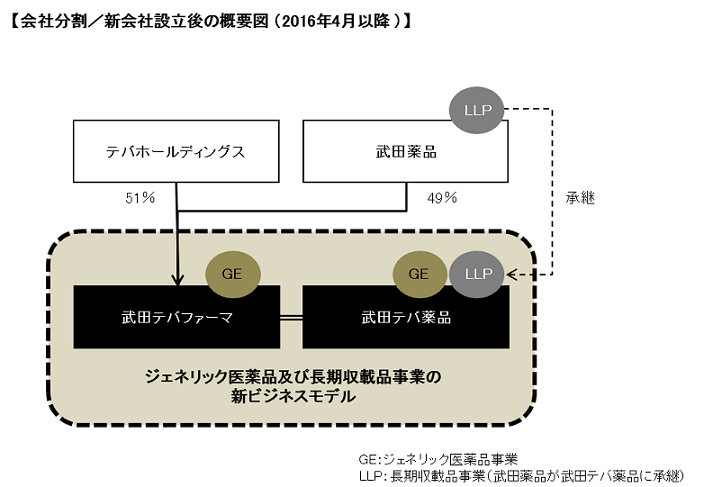

この設立にあたり、武田薬品は、Teva Pharmaceutical Industries Ltd. (本社:イスラエル ペタハ・ティクバ、以下「テバ社」)の日本における連結子会社へ、武田薬品の特許期間及び再審査期間が満了した医療用医薬品事業(以下「長期収載品事業」)の承継に伴う会社分割(吸収分割)を行います。

本会社分割は、テバ製薬株式会社(以下「テバ製薬」)及び大正薬品工業株式会社(以下「大正薬品」)と武田薬品の間における三角吸収分割です。分割会社である武田薬品は長期収載品事業を承継会社である大正薬品に承継し、その対価として大正薬品の親会社となるテバ製薬の株式の交付を受けます。武田薬品の長期収載品事業を承継すると共に継続してジェネリック医薬品事業を営む大正薬品の名称は「武田テバ薬品株式会社(英文表記:Teva Takeda Yakuhin Ltd.)」(以下「武田テバ薬品」)、継続してジェネリック医薬品事業を営むテバ製薬の名称は「武田テバファーマ株式会社(英文表記:Teva Takeda Pharma Ltd.)」(以下「武田テバファーマ」)となり、両社が一体となって新たな事業を推進してまいります。

なお、テバ社は同じく日本における連結子会社であるテバホールディングス株式会社(以下「テバホールディングス」)を通じて、テバ製薬の発行済株式総数の51%を保有し、武田薬品はテバ製薬の株式の49%を保有します。

2016年4月以降に設立される合弁会社の武田テバファーマ及び武田テバ薬品(以下、総称して「新会社」)は、日本の患者さんや医療関係者の方々に対し、テバ社の高品質なジェネリック医薬品と武田薬品から承継する長期収載品をお届けしてまいります。また、武田薬品が国内において長年の事業を通じて築きあげてきた企業ブランドと強固な流通網、そしてテバ社の広範な製品群と最先端のビジネス効率を活かし、日本におけるジェネリック医薬品及び特許期間を満了した製品群に関するリーディングカンパニーを目指します。

なお、本会社分割は、武田薬品の総資産及び売上収益の増減額が軽微基準に該当すると見込まれる会社分割であるため、開示事項・内容を一部省略して開示しています。

記

1. 会社分割の目的

日本で長年にわたり研究開発型の製薬企業として日本をリードしてきた武田薬品と、世界トップ10に入る製薬企業でジェネリック医薬品におけるグローバルリーダーであるテバ社が戦略的に提携することにより、新会社は、武田薬品から承継する長期収載品とテバ社のジェネリック医薬品の提供を通じて、日本の患者さんと医療関係者の皆さまの幅広いニーズ、及びますます高まるジェネリック医薬品の重要性に対応してまいります。日本におけるジェネリック医薬品市場は、世界で最も伸びている市場の一つであり、高品質な医薬品をより適切な価格で安定的に提供してもらいたいという患者さんのニーズと医療費抑制策の推進といった社会的要請によって、引き続き高い伸長が見込まれています。新会社は、日本における武田薬品の企業ブランドや強固な流通網と、テバ社の、グローバルなサプライ・チェーンや製造ネットワークおよび販売力、研究開発に関する専門性とサイエンスに対する理解とを組み合わせることにより、日本政府の方針に沿った、数多くの患者さんに貢献するビジネスを推進してまいります。また、武田薬品は、革新的な新薬の提供を通じて医療のイノベーションをリードする取り組みを一層強化してまいります。

2. 会社分割の要旨

(1) 会社分割の日程

|

会社分割により合弁会社を設立する基本合意契約締結日 |

2015年11月30日 |

|

実行予定日(効力発生日) |

2016年4月以降(未定) |

(注)本会社分割は、会社法第784条第2項の規定により、同法第783条第1項に定める武田薬品の株主総会 の承認を得ないで分割を行うものです。

(2) 会社分割の方式

武田薬品を分割会社とし、大正薬品を承継会社とする吸収分割です。具体的には、大正薬品は、テバ製薬がテバホールディングスと株式交換を行うことにより、テバ製薬の100%子会社となり、武田薬品は、大正薬品から、同社の親会社となるテバ製薬の株式の交付を受ける三角吸収分割になります。

(3) 会社分割に係る割当ての内容

武田薬品は本会社分割の対価として、大正薬品からテバ製薬の発行済全株式の49%の交付を受け、この結果、テバ製薬から名称変更する武田テバファーマの発行済株式総数のうち、テバホールディングスが51%を、武田薬品が49%を保有することになります。

(4) 会社分割に伴う新株予約権及び新株予約権付社債に関する取扱い

武田薬品は新株予約権を発行していますが、本会社分割によるその取扱いに変更はありません。

(5) 会社分割により増減する資本金

本会社分割による武田薬品の資本金の増減はありません。

(6) 承継会社が承継する権利義務

承継会社は、吸収分割契約の規定に従い、武田薬品の長期収載品事業にかかる資産等の権利義務を承継します。

(7) 債務履行の見込

本吸収分割において、効力発生日以降の承継会社が負担すべき債務については、その履行の見込に問題はないと判断しておりますが、分割会社が債務履行を保証するものではありません。

3. 会社分割に係る割当ての内容の算定の考え方

武田薬品及びテバ社は、分割会社である武田薬品の長期収載品事業と承継会社である大正薬品ならびにテバ製薬のジェネリック医薬品事業にかかる第三者算定機関による算定結果を参考に、財務の状況、資産の状況、将来の見通し等の要因を総合的に勘案し、慎重に協議を重ねた結果、最終的に前述の株式保有比率で合意しました。

4. 会社分割の当事会社の概要

|

|

分割会社 (2015年3月31日現在) | |

|

(1) 名称 |

武田薬品工業株式会社 | |

|

(2) 所在地 |

大阪府大阪市中央区道修町四丁目1番1号 | |

|

(3) 代表者の役職・氏名 |

代表取締役社長CEO クリストフ ウェバー | |

|

(4) 事業内容 |

医薬品等の研究開発・製造・販売 | |

|

(5) 資本金 |

64,044 百万円 | |

|

(6) 設立年月日 |

1925年1月29日 | |

|

(7) 発行済株式数 |

789,923,595株 | |

|

(8) 決算期 |

3月31日 | |

|

(9) 大株主及び持株比率 |

日本生命保険相互会社 6.43% 日本マスタートラスト信託銀行株式会社(信託口) 3.93% 日本トラスティ・サービス信託銀行株式会社(信託口) 3.37% ジェー ピー モルガン チェース バンク 380055 2.45% 公益財団法人武田科学振興財団 2.27% | |

|

(10)直前連結会計年度(2014年度)の財政状態及び経営成績 (連結・国際会計基準) | ||

|

親会社の所有者に帰属する持分 |

2,137,047 百万円 | |

|

総資産 |

4,296,192 百万円 | |

|

1株当たり親会社所有者帰属持分 |

2,719.27 円 | |

|

売上収益 |

1,777,824 百万円 | |

|

営業利益 |

△129,254 百万円 | |

|

税引前利益 |

△145,437 百万円 | |

|

親会社の所有者に帰属する当期利益 |

△145,775 百万円 | |

|

基本的1株当たり当期利益 |

△185.37 円 | |

|

|

承継会社 (2014年12月31日現在) | |

|

(1) 名称 |

大正薬品工業株式会社 | |

|

(2) 所在地 |

滋賀県甲賀市甲賀町大原市場3番地 | |

|

(3) 代表者の役職・氏名 |

代表取締役社長 菊繁 一郎 | |

|

(4) 事業内容 |

医薬品の開発・製造・販売 | |

|

(5) 資本金 |

700百万円 | |

|

(6) 設立年月日 |

1959年2月6日 | |

|

(7) 発行済株式数 |

11株 | |

|

(8) 決算期 |

12月31日 | |

|

(9) 大株主及び持株比率 |

テバホールディングス株式会社 100% | |

|

(10)直前事業年度(2014年度)の財政状態及び経営成績 | ||

|

純資産 |

3,359 百万円 | |

|

総資産 |

13,907 百万円 | |

|

1株当たり純資産 |

305,368 千円 | |

|

売上高 |

12,947 百万円 | |

|

営業利益 |

360 百万円 | |

|

経常利益 |

299 百万円 | |

|

当期純利益 |

270 百万円 | |

|

1株当たり当期純利益 |

24,575 千円 | |

|

|

分割会社に株式を保有されることになる会社 |

|

(1) 名称 |

テバ製薬株式会社 |

|

(2) 所在地 |

愛知県名古屋市中村区太閤1-24-11 |

|

(3) 代表者の役職・氏名 |

代表取締役兼CEO 菊繁 一郎 |

|

(4) 事業内容 |

医薬品の研究開発・製造・販売 |

|

(5) 資本金 |

430百万円 |

|

(6) 設立年月日 |

2012年4月1日 |

|

(7) 発行済株式数 |

614株 |

|

(8) 決算期 |

12月31日 |

|

(9) 大株主及び持株比率 |

テバホールディングス株式会社 100% |

5. 分割する事業の内容

(1) 分割する事業の事業内容

武田薬品の長期収載品の販売事業を分割します(ただし、一部の長期収載品、ワクチン、麻薬、他社からの導入品は除く)。

(2) 分割する事業の経営成績

分割する事業(承継会社に移管を予定している長期収載品)の売上収益は下表のとおりです。

|

|

直前事業年度(2014年度)の売上収益実績 |

|

分割する事業(承継会社に移管を予定している長期収載品) |

約1,250億円 |

(3) 分割する資産、負債の項目及び金額

分割する事業の主要資産は長期収載品に付随する無形資産(現在の帳簿価格:僅少)及び分割時点における在庫で構成されており、負債は対象には含まれておりません。

武田薬品が承継会社に移管を予定している主な長期収載品は、高血圧症治療剤「ブロプレス」(単剤)、消化性潰瘍治療剤「タケプロン」(単剤)、2型糖尿病治療剤「ベイスン」等です。前立腺がん治療剤「リュープリン」は移管対象品目ではありません。

また、本会社分割による合弁会社の設立に伴い、営業部門を中心に約60名の武田薬品の従業員が出向等で新会社に異動する予定です。

6. 会社分割後の状況

本会社分割後、分割会社である武田薬品の名称、所在地、代表者の役職・氏名、事業内容、資本金、決算期に変更はありません。

本会社分割後、承継会社である大正薬品の概要は次のとおりです。承継会社の名称は「武田テバ薬品株式会社(英文表記:Teva Takeda Yakuhin Ltd. )」に変更されます。

|

|

承継会社 |

|

(1) 名称 |

武田テバ薬品株式会社 |

|

(2) 所在地 |

未定 |

|

(3) 代表者の役職・氏名 |

未定 |

|

(4) 事業内容 |

医薬品の開発・製造・販売 |

|

(5) 資本金 |

未定 |

|

(6) 社名変更日 |

2016年4月以降変更予定 |

|

(7) 発行済株式数 |

11株 |

|

(8) 決算期 |

12月31日 |

|

(9) 大株主及び持株比率 |

武田テバファーマ株式会社 100% |

本会社分割後、分割会社である武田薬品が株式を保有する会社であるテバ製薬の概要は次のとおりです。合弁会社の名称は「武田テバファーマ株式会社(英文表記:Teva Takeda Pharma Ltd. )」に変更されます。

|

|

分割会社に株式を保有されることになる会社:合弁会社 |

|

(1) 名称 |

武田テバファーマ株式会社 |

|

(2) 所在地 |

未定 |

|

(3) 代表者の役職・氏名 |

未定 |

|

(4) 事業内容 |

医薬品の開発・製造・販売 |

|

(5) 資本金 |

未定 |

|

(6) 社名変更日 |

2016年10月以降変更予定 |

|

(7) 発行済株式数 |

未定 |

|

(8) 決算期 |

12月31日 |

|

(9) 大株主及び持株比率 |

テバホールディングス株式会社 51% 武田薬品工業株式会社 49% |

7. 会計処理の概要

武田薬品では、本会社分割は国際会計基準(IAS)第28号「関連会社及び共同支配企業に対する投資」に基づき会計処理を行う予定としており、本会社分割効力発生日において、事業譲渡益およびのれん等が発生する見込みですが、その金額は現時点では未定です。なお、のれん等が発生した場合、承継会社は持分法適用会社であるため、当該のれん等は“持分法で会計処理されている投資”に含まれます。

8. 今後の見通し

(1) 当連結会計年度(2015年度)の業績影響

本会社分割の実行予定日(効力発生日)は2016年4月以降を予定しているため、武田薬品の当連結会計年度の業績への重大な影響は見込んでおりません。

(2) 翌連結会計年度(2016年度)の業績影響

翌連結会計年度の業績予想は現時点において公表しておらず、本会社分割による武田薬品の翌連結会計年度の業績への影響は精査中ですが、概ね次のとおり見込んでいます。

- 承継会社に移管を予定している武田薬品の長期収載品の直前連結会計年度(2014年度)の実績は約1,250億円(連結売上収益の7%)ですが、このうち、高血圧症治療剤「ブロプレス」をはじめとする大型の長期収載品はジェネリック医薬品の市場浸透による影響を受けて当連結会計年度(2015年度)は大きく減収となっています。また、翌連結会計年度(2016年度)においても一定の減収が想定されます。

- 武田薬品は長期収載品の供給にかかる役務収益、および、新会社(武田テバファーマと武田テバ薬品)のジェネリック医薬品も含めた製品を武田薬品がその流通網を通じて医療機関に提供する役務収益を認識します。これらの結果、現在の想定では、武田薬品の翌連結会計年度(2016年度)の売上収益全体の減収影響は、約500億円を見込んでいます。

- 営業利益については、売上収益の減収影響がありますが、移管する長期収載品の無形資産にかかる譲渡益(非現金の一時的な収益)の発生が翌連結会計年度(2016年度)の増益影響として見込まれています。なお、その正確な金額については現在精査中です。

- 持分法による投資利益については、持分法適用関連会社となる新会社の最終利益を出資比率(49%)に応じて計上します。

- 武田薬品の翌連結会計年度(2016年度)のEPSは大きく増加し、本件によるキャッシュ・フローへの貢献も見込まれています。

- EPS及びキャッシュ・フローは翌連結会計年度(2016年度)以降も、ジェネリック医薬品事業の伸長と、武田薬品とテバ社による新会社へのさらなる製品投入により、長期にわたり漸増していくことが見込まれています。これらの業績影響は武田薬品の翌連結会計年度(2016年度)の連結業績予想に織り込み、2016年5月に公表する予定です。

9. その他

本吸収分割は、私的独占の禁止及び公正取引の確保に関する法律ならびに外国の競争法に基づく待機期間が満了しており、公正取引委員会及び海外の競争当局による排除措置命令の発令等の本吸収分割の実行を妨げる要因が存在しないこと等、契約規定のクロージング条件の成就が前提となります。

以上